(来源:先进制造新视角)最可靠的证券公司

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

投资要点

]article_adlist-->

投资要点

]article_adlist-->1 事件

2025年8月2日,公司发布2025年半年度报告。

2 归母净利润同比+108%超市场预期,电动两轮车延续高增趋势

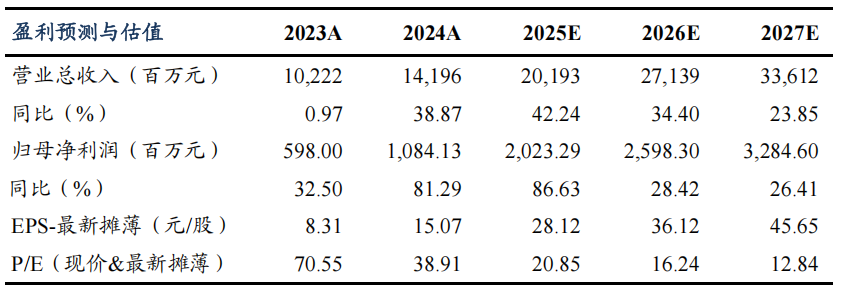

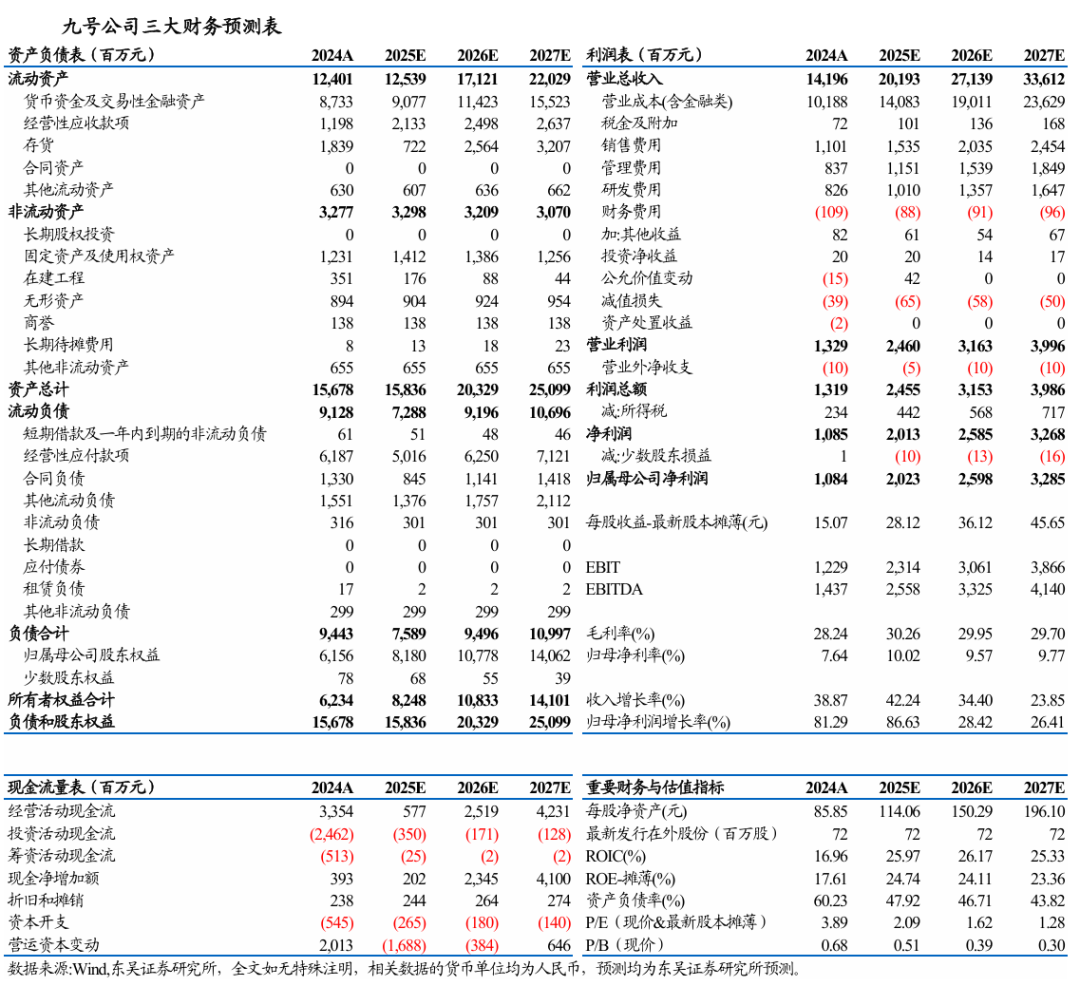

2025H1公司实现营业收入117.4亿元,同比+76.1%,归母净利润12.4亿元,同比+108.5%,业绩超市场预期;2025Q2公司实现营业收入66.2亿元,同比+61.5%,实现归母净利润7.9亿元,同比+70.8%。分国内外来看,2025上半年公司国内收入73.2亿元,同比+89.5%。受益于新国标推行及以旧换新政策,25H1公司电动两轮车销量达239万辆,同比+99%,核心业务大幅增长;海外收入44.2亿元,同比+57.7%,欧洲市场贡献了主要海外收入,割草机器人与全地形车在海外销量营收增长强劲。分产品看,①电动两轮车业务2025H1实现收入68.2亿元,同比+101.7%,高增趋势延续。②电动滑板车与电动平衡车2025上半年实现收入21.8亿元,同比+37.2%。③全地形车2025上半年实现收入5.4亿元,同比+6.2%。公司依托Segway品牌旗下三条产品线,覆盖多场景复杂需求。④配件收入2025上半年实现收入7.7亿元,同比+26.8%。

3 盈利能力持续优化,降本增效成绩斐然

2025上半年公司销售毛利率为30.4%,同比-0.06pct,销售净利率为10.7%,同比+1.7pct,规模效应释放盈利能力持续提升。分国内外来看,2025上半年公司国内毛利率25.4%,同比+0.6pct;海外毛利率38.7%,同比+0.4pct。费用端来看,2024年公司销售/管理/研发/财务费用率分别为7.6%/5.5%/4.5%/-2.7%,同比-2.0/-0.1/-0.8/-1.7pct。规模效应下公司议价能力和效率提升,工厂制造费用、采购成本降低。当下主营业务电动两轮车毛利率依托品类中部分热门型号上升较快。此外,随着公司高附加值的服务机器人、全地形车业务的持续增长,我们预计公司毛利率有望进一步提升。

4 两轮车产品&渠道共振带动业绩高增,新业务实现盈利未来可期

(1)电动两轮车:2024年起国内旧换新政策大幅展开,刺激电动两轮车替换需求,2025年政策影响力持续。同时,在新国标驱动下,电动两轮车市场已进入强监管、高质量发展阶段。在行业大趋势下,品牌竞争逐渐从价格战转化为价值战,将持续推动电动两轮车产品向高端化、智能化方向发展。公司产品定位中高端,智能化水平行业领先,随着公司品牌势能的逐步扩张,门店数量和效能同时提升,有望迎来产品&渠道共振,带动业绩规模与盈利能力持续增长。

(2)新业务:①Navimow智能割草机器人欧洲市场开拓顺利,2024年成为全球首个拥有10万家庭用户的无边界割草机器人品牌,市场领先地位明显,2025年有望贡献业绩增量。②全地形车、E-bike智能化融合顺利,欧美市场持续开拓下有望实现盈利。

盈利预测与投资评级

Q2业绩再超预期,我们上调公司2025-2027年归母净利润预测为20.23/25.98/32.85亿元(原值为16.31/22.51/29.47亿元),对应当前市值PE分别为21/16/13x,维持“买入”评级。

风险提示

新品推广不及预期,海外开拓不及预期,国际贸易摩擦等。

]article_adlist-->

]article_adlist-->东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

]article_adlist-->周尔双 所长助理;机械行业首席分析师(全行业覆盖)擅长产业链视角寻找景气度赛道+寻找优秀的alpha公司。十余年机械研究经验,2013年加入东吴证券。

]article_adlist-->李文意 分析师(光伏设备、半导体设备、锂电设备)浙江大学财务管理学士、会计学硕士,2022年入职东吴机械组,主要研究方向为光伏设备、半导体设备&零部件、锂电设备等专用设备。善于从底层的第一性原理研究新技术、新方向,深入跟踪产业链边际变化。

]article_adlist-->韦译捷 分析师(工程机械、检测设备、船舶设备、油服设备)厦门大学经济学学士、西安交通大学经济学硕士,2022年加入东吴证券。

]article_adlist-->钱尧天 研究员(通用自动化、机器人、机床、刀具)南京大学金融学士、日本早稻田大学经济学硕士,2022年加入东吴证券。

]article_adlist-->黄瑞 研究员(工程机械、油服设备、通用自动化)西南财经大学经济学学士,中国人民大学管理学硕士,2023年加入东吴证券。

]article_adlist-->谈沂鑫 研究员(光伏设备、半导体设备、锂电设备)伦敦大学学院经济学学士,伦敦商学院管理学硕士,2024年加入东吴证券。

]article_adlist-->免责声明本公众订阅号(微信号:先进制造新视角)由东吴证券研究所机械团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所机械团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

辉煌优配网站提示:文章来自网络,不代表本站观点。

相关文章

热点资讯